摘要:在营收、净利润增速等核心指标都呈现下滑之际,五粮液还有什么能力追赶“一哥”茅台,并摆脱其他品牌的穷追猛打?

“该拿什么拯救你,我的五粮液!”

12月18日,“白酒二哥”五粮液召开一年一度的“12·18”大会,超千人到场,备受行业关注。

五粮液董事长曾从钦强调,五粮液将进入战略上行周期,不断提高利润是五粮液必须加速解决的首要问题。

然而,资本市场相当不买账。12月19日,五粮液跌0.5%报133.33元,近5个交易日累计跌近5%,近30个交易日累计跌近17%。

12月20日,五粮液股价表现没有任何好转,延续下滑趋势。

有提价的心,没提价的力

“在价格这件事上,五粮液跟其他白酒差不多,野心是有,但实力不允许。”网友坦率评价道。

价格是高端白酒的生命线。公开资料显示,五粮液是最早把产品卖到1000元以上的白酒品牌。

回顾五粮液提价历史,2011年为五粮液价格体系转折点,早期五粮液坚定保持高端站位、坚持涨价策略顺势成为行业龙头,随后凭借大商和OEM快速扩张的风险与弊端开始显现,2011年出厂价被茅台超越。

2013-2014年,行业进入深度调整期,五粮液逆势提价失败,随后重回提价周期。2017年起,五粮液进入“二次创业”时代,随着改革持续推进,2019年成功换代升级第八代五粮液,并在2020-2023年新结构周期下持续寻找量价平衡。

如今,第八代五粮液的官方指导价早已悄然提至1499元/瓶,与飞天茅台保持一致。但是在终端市场,实际成交价远低于这个价格,甚至低于1000元。

今年以来,白酒企业处境颇为艰难,白酒压货、滞销、价格倒挂被频繁曝光,白酒股相关指数也跌跌不休。

覆巢之下无完卵。据报道,五粮液近日与经销商签署来年合同,明年1月25日前八代五粮液的打款价保持969元不变,计划内合同量减少约20%。五粮液方面称,缩量原因为第八代五粮液比较稀缺,公司计划量有所缩减,未来会有其他安排。

对于一直以来的提价传闻,五粮液董事长曾从钦在本次大会上表示,五粮液选择双管齐下,在调整价格的同时,优化投放产品的结构,对传统渠道投放适当地缩减。并推动价格加快向品牌价值合理回归,以更好地满足市场需求。

有券商机构认为,五粮液在后续价格管控策略中存在提价可能,核心在于提价时点选择。外在环境即终端动销良性是必要条件,在此基础上量价操作把控更加重要。

可以预见的是,在白酒市场需求转弱的大环境下,如何在不冲击市场销量的情况下调涨价格,对五粮液管理层都是一个不小的考验。

追不上的“老大”,甩不开的“兄弟”

五粮液主要从事白酒生产和销售,其主要产品“五粮液”酒是我国浓香型白酒的典型代表。

在高端白酒市场,五粮液是仅次于茅台的存在。但是,一直被对标,从未能超越。“打不败”的茅台,是五粮液“最痛的领悟”。

回首2002年,五粮液曾延伸出一百多个品牌,两百多个新产品,年销售额达70亿,并加冕为“中国白酒之王”,净利润和营业收入都远超茅台。

然而,事情在2005年发生了转折,当年茅台的净利润超越五粮液,三年之后营业收入也超过五粮液,之后五粮液与茅台的业绩差距越拉越大,最终痛失“酒王”的宝座。

行业专家分析认为,五粮液被茅台超越的核心原因,是之前过度开发品牌,子品牌太多,生产管理问题频出,严重冲击了主品牌的价值。另外,之前厂商之间存在过度的博弈,以及公司对中间环节过度提价,导致最终市场出现乱象。

面对行业内外的种种压力,五粮液试图通过渠道变革、产品战略调整以及跨界探索来化解困局,但收效并不明显。

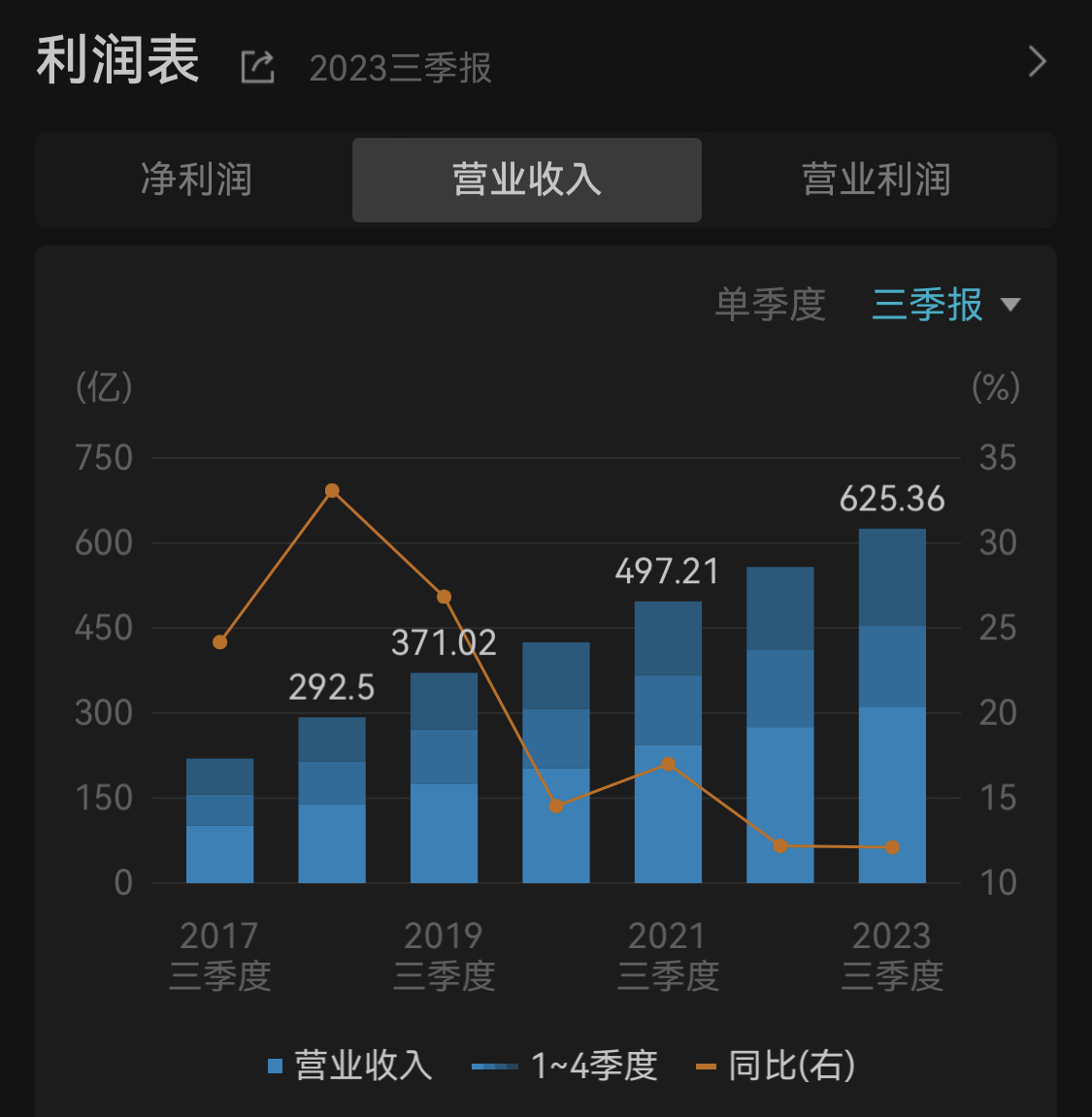

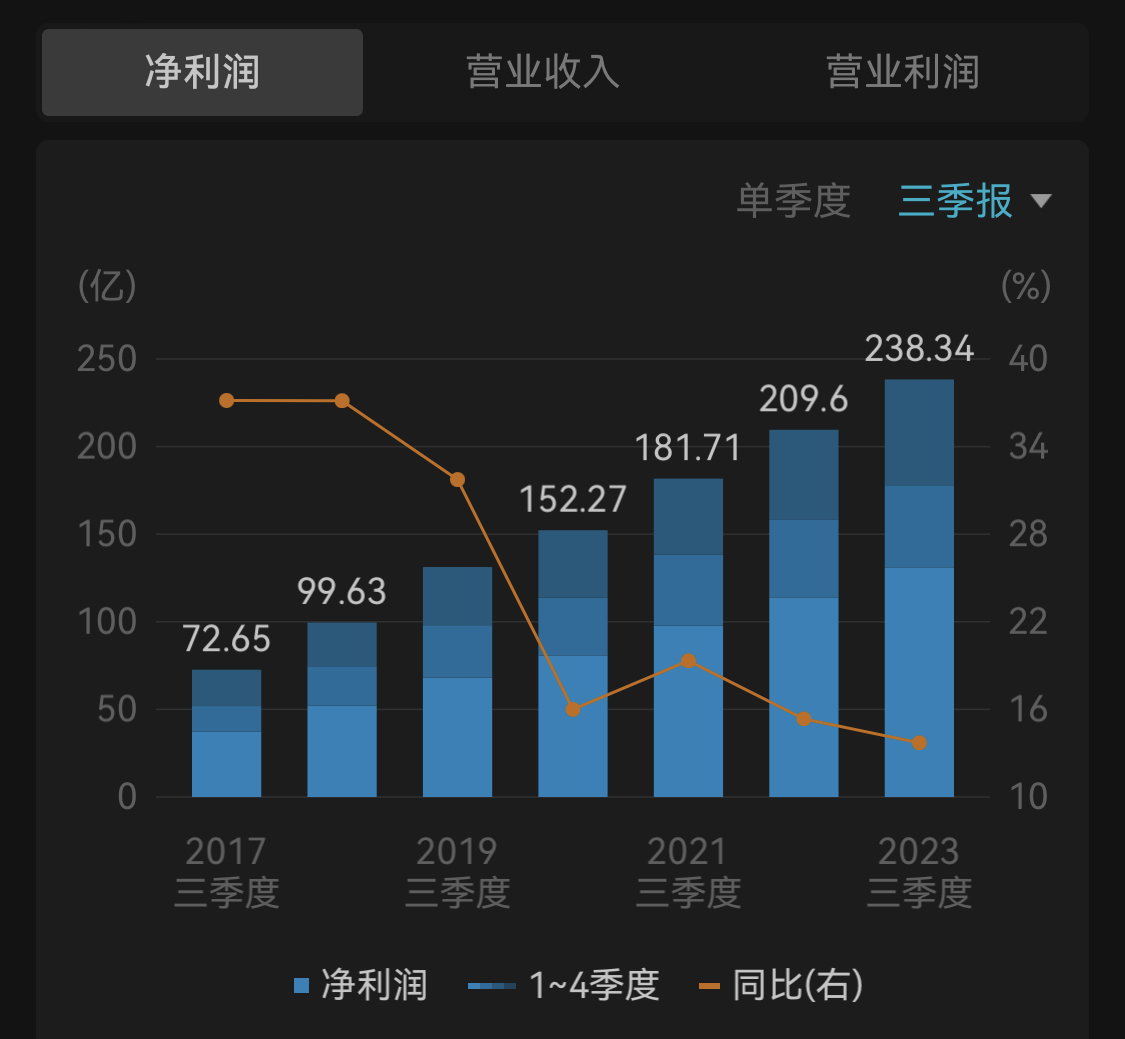

业绩方面,今年前三季度,五粮液实现营业收入625.36亿元,同比增长12.11%,归母净利润228.33亿元,同比增长14.24%。其中,五粮液第三季度业绩实现15%以上增长,单季实现营收170.3亿元,同比增长16.99%。

虽然公司仍保持着营收、归母净利润双位数的增长态势,同比增速均已创下近年以来新低。

更令人忧心的是,五粮液一边与贵州茅台在营收规模上拉大差距,一边与洋河股份、山西汾酒、泸州老窖等紧随其后的几名玩家在营收、净利润增速上差距越来越小。

今年前三季度,20家A股白酒上市企业营收超过百亿的共有泸州老窖、古井贡酒、山西汾酒、贵州茅台、五粮液、洋河股份6家,其中五粮液的营收增速和净利增速,在6家中均处在末端位置,目前来看行业“老二”的位置虽然不可动摇,但长期下去又会出现怎样的结果?

12月13日晚,五粮液发布公告称,五粮液集团公司计划自公告之日起6个月内通过深圳证券交易所交易系统增持公司股票,拟增持金额不低于4亿元,不超过8亿元。

有观点认为,五粮液未来发展在于三大关键:一是核心单品引领增长,系列产品矩阵完善;二是渠道扁平精细管理,数字化营销赋能;三是品牌蜕变优化结构,扩产保障酿酒实力。

万得数据显示,五粮液近一个月共有9家机构给出评级,具体如下:

其中,方正证券12月19日发布评级报告称,维持五粮液“强烈推荐”评级。

国泰君安12月19日发布评级报告称,维持五粮液“增持”评级,最高目标价为217元,与此前最高目标价一致。

截止2023年12月20日收盘,五粮液市值约为5100亿元,仅占茅台2.1万亿的市值的四分之一。