摘要:近日,太平洋证券发布研报称,仿制药前九批集采纳入374个品种,集采进入后半程。同时政策边际改善,集采规则不断优化,部分药企的集采风险已逐步出清。

近日,太平洋证券发布研报称,仿制药前九批集采纳入374个品种,集采进入后半程。同时政策边际改善,集采规则不断优化,部分药企的集采风险已逐步出清。其中,位于浙江的京新药业(002020.SZ)备受关注。

据官网介绍,京新药业是一家集研发、生产、销售于一体的医药上市公司,致力于成为中国精神神经、心脑血管领域的领先者。该公司近年来的业绩保持稳定,在创新药领域又推出重磅新品,出海有望打开成长天花板。

产品布局日趋合理,经营业绩稳步提升

长期以来,京新药业一直秉承着“京新药,精心造”质量理念,已全面通过新版GMP认证,固体制剂生产线率先于2006年通过了德国GMP认证,并于2018年通过美国FDA现场认证。

经过多年的深耕,京新药业已经构建起涵盖精神神经系统、心脑血管系统、消化系统三大疾病领域的多维度、多层次的产品梯队和发展格局。

得益于建立精神神经、心脑血管和消化三大管线为核心的“分线制”营销模式,京新药业逐步减小了“集采”价格下降对于大品种京诺®(瑞舒伐他汀钙片)销售的影响。

据了解,京新药业的主要品种左乙拉西坦、舍曲林、匹伐他汀、瑞舒伐他汀、辛伐他汀、康复新液都已被纳入集采,并且均在4+7扩围、第二批、第三批集采范围中,供给端的格局趋向稳定,集采的影响已基本出清。

与此同时,京新药业借助“集采”带来的市场准入,快速推动吉易克®(左乙拉西坦片)、唯他停®(盐酸舍曲林片及分散片)、索普乐®(盐酸普拉克索片及缓释片)等精神神经品种的销售,使精神神经管线逐步超越心血管管线成为对公司营销贡献最大的管线。

在精神神经领域,根据药渡数据,2022年京新药业的左乙拉西坦实现销售收入3.3亿元,同比增长6.81%,首次跃居市占率第一,达到34.68%,打破了比利时优时比制药的多年垄断;盐酸普拉克索三年内实现大幅扩张,市占率由2020年的0.74%增长至2022年的25.99%。

在心脑血管领域,京新药业的匹伐他汀连续两年稳居市场首位,2022年实现收入1.6亿元,市占率达到41.54%,相比上年同期提高了8.32个百分点,产品竞争力持续增强;瑞舒伐他汀的销售收入和市占率也有所提高,市占率由2020年的8.7%提升至2022年的9.32%。

在消化系统领域,该公司的康复新液市场认可度不断提升,京常乐®快速增长并在2023年成为继吉易克®(左乙拉西坦片)之后的第二个年销售超3亿元的品种。可以说,京新药业搭建的“分线制”适应了行业变化,使公司的管线布局日趋合理。

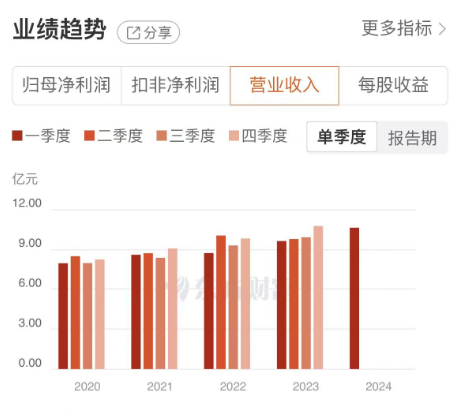

业绩方面,从2018年开始,京新药业的经营业绩就一直保持稳定。2020-2023年,京新药业实现营业收入分别为32.58亿元、34.67亿元、37.80亿元、39.99亿元。

根据公司最新披露,京新药业在2024年第一季度实现营收10.61亿元,同比增长10.44%;归母净利润1.71亿元,同比增长13.23%。良好的业绩表现为2024年开了一个好头。

创新药领域推出重磅新品

在创新药领域,京新药业不断拓展新产品,逐步进入到仿创相结合的新发展阶段。

2023年12月,京新药业的创新药地达西尼顺利获批,成为国内16年来首款失眠新药,上市后有望填补镇静催眠领域的需求空白。

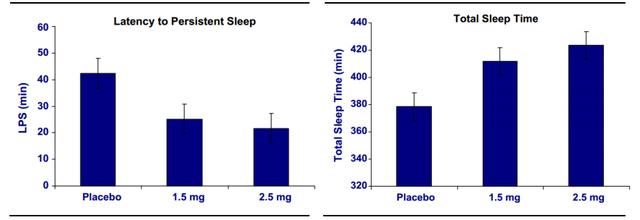

据了解,地达西尼主要用于失眠障碍患者的短期治疗。在原理上,地达西尼是γ-氨基丁酸A型(GABAA)受体的部分正向别构调节剂,通过部分激活GABAA受体,产生促进睡眠的作用。

在前期研发中,地达西尼在治疗成人原发性失眠症和老年原发性失眠症上均表现良好,且能显著降低老年患者日间生理性睡眠倾向。

(左图为缩短成年原发性失眠患者的持续睡眠潜伏期,右图为延长成年原发性失眠患者的总睡眠时长)

事实上,GABAA受体的适应症还包括抑郁症、麻醉等方向,目前A股药企在GABAA受体的研究上都取得了一些进展。

据不完全统计,恒瑞医药(600276.SH)、人福医药(600079.SH)旗下已经上市的GABAA受体激动剂主要应用于麻醉领域,而康弘药业(002773.SZ)则是将其用于抗抑郁症的治疗,且目前还处于临床试验的阶段。与其他几家不同,京新药业主要将GABAA受体用于治疗失眠。

公开数据显示,2022年我国失眠人群占比高达38.2%,超5亿人存在失眠问题。这在一定程度上助推了睡眠经济的发展。艾媒咨询数据显示,2016年至2020年中国睡眠经济市场规模已从2616.亿元增长至3778.6亿元。

面对巨大的市场空间,京新药业自然是不愿错过。2010年,京新药业从德国公司Evotec Neurosciences GmbH处引进“地达西尼胶囊”,并在国内开展临床试验。2022年4月,京新药业完成了地达西尼胶囊的3期临床试验,并于去年12月顺利获批。

京新药业此前表示,公司正在努力准备“地达西尼胶囊”商业化推广工作,重点拓展公立医院、民营医院和有精二类销售资质的院边店等销售渠道,争取更好地实现商业化。

客观来讲,地达西尼胶囊将在一定程度上给市场带来新希望,对于提振京新药业的经营业绩也有很多帮助。太平洋证券分析师表示,地达西尼胶囊的市场空间或超过10亿元,占据先发优势的京新药业有望持续受益。

出海有望打开成长天花板

近年来,京新药业持续推进全球化市场布局,公司研发的创新药都会考虑国内国际市场双布局。

京新药业此前在互动平台表示,公司研发的京诺宁目前仍以国内市场为重点,后续将择机推动海外市场拓展。京诺宁相对食欲素受体拮抗剂以及其他的现有药物,在机制上拥有独特的创新优势。公司会围绕京诺宁新机制带来的疗效提升,持续推动市场拓展等工作。

我国的创新药政策不断推陈出新,为创新药的出海提供政策保障。我国创新药相关法律和政策不断迭代,促进了国产药品的创新和进步。同时,在加入人用药品技术要求国际协调理事会(ICH)后,审评标准逐步与国际接轨。

大量中国药企迈出了“走出去”的步伐,希望通过出海实现更广阔的发展空间,企业的研发也越来越重视海外人才的积累。根据披露,京新药业在美国、以色列、韩国等国投资合作建立公司和研发实验室。

在营销层面,京新药业逐步完善制剂产品、原料药、医疗器械的市场营销体系,逐步形成了覆盖商业渠道、零售药店、医院临床的网络布局,同时积极探索和布局电商平台,营销网络遍布全球。

经过多年的苦心经营,京新药业的市场影响力和品牌知名度不断提升。该公司的心脑血管药物、消化系统类药物、精神神经类药物、特色中成药、喹诺酮类原料药以及医用显示器等主要产品系列已在全国范围形成品牌优势,部分产品出口欧洲、拉美、东南亚等国际市场。太平洋证券在研报中指出,出海有望打开公司成长天花板。

接下来,京新药业将继续立足发展战略,围绕精神神经和心脑血管领域,通过对外合作和自主立项,构建丰富的产品管线,不断增强核心竞争力。