《电鳗财经》文 / 李炳瑶

近日,联环药业(600513.SH)再次启动定增募资计划。如果此次募资计划得以实施,自上市以来,联环药业的累计募集资金总额将超过现金分红的2.6倍。今年第一季度,该公司的净利润实现微增长,而其经营活动产生的现金流量净额出现了1788万元亏空。2023年该公司的综合毛利率减少4.75个百分点。

再定增募资2.85亿元 累计募资超现金分红2.6倍

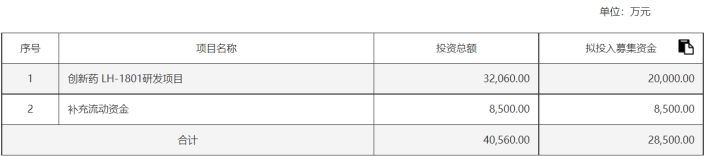

7月23日,联环药业发布了2024年度以简易程序向特定对象发行股票预案,该公司计划募集资金2.85亿元,其中2亿元用于创新药LH-1801研发项目,0.85亿元用于补充流动资金。

2003年,联环药业登陆A股市场,募集资金1.58亿元,扣除发行费用后,实际募集资金1.49亿元。上市之后,该公司又两次通过定向增发募集资金。2013年联环药业定增募资4867万元,2015年该公司又定增募资3.17万元。此外,今年1月份,该公司曾计划通过发行可转债募集资金,但最终没能实施。

如果此次定增计划得以实施,该公司的累计募集资金总额将超过8亿元,而自2003年上市以来,该公司累计现金分红3.17亿元;近三年,该公司累计现金分红(派现+回购)1.22亿元。

可见,自上市以来,联环药业的累计募集资金约为其累计现金分红的2.6倍。

一季度经营现金流亏空1778万 毛利率减少4.75个百分点

截至2024年第一季度,联环药业拥有货币资金2.37亿元,较年初减少15.7%;同期该公司的应收账款余额账面价值为5.16亿元,较年初增长5.5%;同期该公司的存货账面价值为2.93亿元,较年初减少7%。

由此可见,在联环药业的流动资产中,相较于应收账款余额和存货,该公司的货币资金占比较低。

年报显示,联环药业所属行业为医药制造业,是集研发、生产、销售为一体的国家高新技术企业,该公司主要业务涵盖医药制造和医药流通领域。2023年,该公司有42%的收入来自医药制造,58%的收入来自医药流通。

2024年第一季度,联环药业实现营业收入5.3亿元,较上年同期增长17%;同期归属于上市公司股东的扣非前和扣非后净利润分别为3255万元和3074万元,较上年同期分别增长4.58%和5.31%;同期经营活动产生的现金流量净额为-1788万元。

2023年,联环药业实现营业收入21.7亿元,较年初增长11.2%,同期归属于上市公司股东的扣非前和扣非后净利润分别为1.35亿元和1.16亿元,较上年分别下降4.5%和13.27%;同期经营活动产生的现金流量净额为1.6亿元,较上年同期增长25.95%。

值得注意的是,联环药业的销售费用远超其研发费用。2023年,该公司的销售费用为5.9亿元,而研发费用为1.3亿元,销售费用是研发费用的4.5倍。2023年,该公司的研发费用占营业收入的比例分别6.5%。

2023年,联环药业的毛利率为48.54%,减少了4.75个百分点;其中,医药制造的毛利率增加了4.03个百分点,医药流通的毛利率减少7.29个百分点。

从2019年至2023年,联环药业实现扣非后净利润分别为7908万元、9787万元、11212万元、13338万元和11568万元,同期增速分别为8%、23.76%、14.56%、18.96%和-13.27%。