《投资者网》谢莹洁

春节期间的白酒动销情况超出行业预期,白酒行业以量价齐升的表现实现了“开门红”。

此前,在需求支撑不足的影响下,白酒行业景气度持续探底,市场预期偏弱。进入2024年,受益于消费场景复苏,春节期间白酒消费超预期,带动了板块小幅反弹。

不过,在短期视角下,影响白酒板块表现的悲观因素并未明显改善,部分投资者对于酒企高库存、低批价问题仍存忧虑。研究机构普遍认为,考虑到大部分风险因素已得到释放,板块预期中长期机会大于风险。

从市场调研情况来看,酒企间仍分化明显,高端酒和大众酒的增速整体优于次高端酒品牌,普遍用于商务活动的400—600元价格带产品表现较平。

白酒板块活跃

在近乎一年的沉寂过后,市场对于今年春节白酒表现预期并不乐观。但从市场调研来看,春节期间白酒消费超预期,带动白酒板块小幅反弹。截至3月1日收盘,申万二级白酒指数(801125.SL)年初至今跌幅收窄至2%,春节后开市以来累计上涨2.2%。

经历前期调整,白酒估值处于相对低位,基本面趋于好转,且存在较多潜在催化预期,业内看好板块长期配置价值,这也使得不少白酒行业主题基金短期出现“回血”。

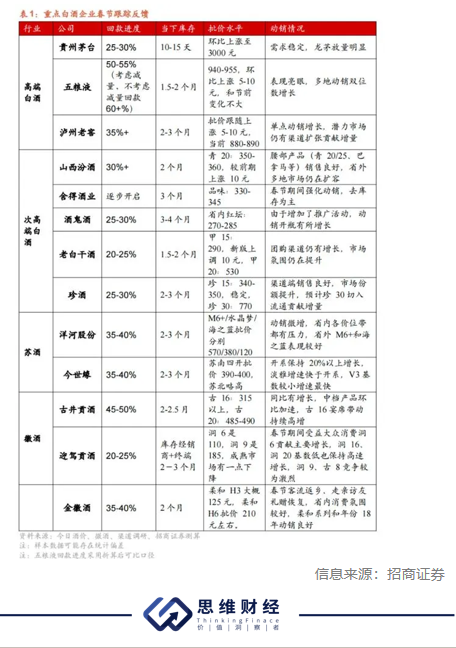

太平洋证券在研报中分析,今年白酒动销好于预期体现在:1)春节期间白酒大盘动销整体实现正增长,部分品牌动销增速超预期。2)头部品牌批价逐步抬升,五粮液/汾酒青花20/洋河水晶梦节后批价环比节前上涨。3)库存去化超预期,部分头部品牌库存去化效果较好,节后库存低于去年同期水平,价格带呈现高低两头需求强的特点。

在销量方面,酒业家的调研结果显示,多地酒商在春节动销旺季实现了远超预期的增长,普五、国窖1573等高端酒的出货量骤增。价格上,多个市场高端消费保持稳健,名酒大单品批价普涨1%-5%。

2024年春节假期白酒动销窗口期较为集中,据国信证券渠道调研,前期渠道及终端较为谨慎,叠加消费者受返乡时间影响,备货时间比较晚。多数终端反馈40%—50%销售量集中在小年之后,尤其节前5天流速最大。

中金公司指出,白酒当前回款进度符合市场和公司预期,渠道库存保持合理略高水平。主流头部白酒公司已达成开门红目标,但分化趋势加大,其中高端品牌受益于品牌力、平稳需求和提价等因素促进回款较快,地产酒和汾酒的回款进度与去年同期相当,次高端则快慢不一。

行业表现分化

2024年春节白酒市场,头部品牌受益于春节刚性需求叠加行业集中度持续提升,回款目标基本完成;部分次高端酒企则由于渠道压力较大,回款节奏偏慢。

不仅头部名酒与二三线白酒差异化增大,不同区域间表现也各有其特色。从消费场景来看,居民间礼赠和宴席成为主力军,商务活动相关消费仍乏力,大众消费价格带表现更为突出。

据太平洋证券渠道调研反馈,今年高端白酒送礼表现超出预期,韧性充足,高端茅五泸动销均实现正增长。次高端300-500元内部分化严重,次高端大盘略有增长,主要增长集中在剑南春和汾酒。500-800元价格带由于商务消费需求不及同期,动销普遍较为疲软。大众消费呈现往100-200元价格带集中的趋势,徽酒、苏酒龙头100-200元价格带产品均实现正增长,部分动销实现双位数增长。

具体到白酒企业,华创证券调研显示,五粮液周转优秀,部分区域反馈批价略有抬升。老窖动销区域分化,库存有所消化。汾酒动销同增20%以上。今世缘动销优秀,徽酒古井省内回款55%-60%同比加快。迎驾洞藏宴席导入与开瓶表现较好。珍酒李渡回款、动销同比高增,势头强劲。舍得舍之道受益家宴动销好于预期,批价环比节前略有回升。酒鬼酒环比改善。

考虑到消费力仍待提升,国信证券指出,家宴和主流品牌的非主线产品或将是2024年头部酒企增长来源。今年家宴场景和伴手礼表现突出,汾酒、五粮液、古井、今世缘、迎驾等主线产品动销均有不同幅度增长。

热度能否持续?

回顾过去行业周期演绎,白酒周期越来越短、调整速度越来越快。2004年以来白酒板块共经历四轮完整牛市,市场判断当前白酒处于新一轮调整期的中后期,2024年春节有望成为白酒新复兴的起点。

春节白酒动销的超预期表现,缓解了悲观预期,提振市场信心,部分投资者对于酒企高库存、低批价问题仍存忧虑。

国信证券指出,白酒价格盘节前略下行,节日期间批价保持稳定,五粮液批价略有回升。春节前期经销商信心不足,存在部分低价出货现象,前期批价水平已消化市场悲观预期。

库存方面,春节节后白酒库存保持在合理水平,但仍处于历史相对较高位置。根据太平洋证券渠道调研,次高端白酒库存普遍增加,其中汾酒库存表现最优仅为1.5 个月,和同期持平。舍得、水井坊、酒鬼库存较同期增加0.5-1个月,均在3个月左右。

从基本面情况来看,高端白酒有较高的业绩预期,行业迎来新一轮周期性上涨,利空因素扰动有限。

行业龙头贵州茅台( 600519.SH )业绩预告显示,预计全年营业总收入1495亿元,同比增长17.2%;预计归母净利润735亿元,同比同样增长17.2%,超额完成了15%增速目标。

水井坊(600779.SH)预计2023年归母净利润同比增加约5296万元,同比增长约4%;营业收入同比增加约2.8亿元,同比增长约6%;今世缘(603369.SH)预计实现营业总收入100.5亿元左右,同比增长约27.41%。

展望后市,国投证券认为,前期市场对于消费比较谨慎、板块回调较多,春节过后市场对于消费韧性或有重新认识,板块存在估值修复的机会。短期最重要的变量是春节旺季表现,其中部分品类和标的改善较为明显,如部分次高端、高端白酒;中长期依旧延续前期思路,在挤压式竞争背景框架下寻找竞争力强化的公司,继续推荐竞争力强化标的,

首创证券指出,根据四维聚焦模型,宏观维度,十年美债收益率目前已经开始下行,站在大类资产配置角度,若未来美债收益率持续下行,A股市场和白酒板块有望迎来外资回流,或迎一波新的投资机会。同时系列稳增长政策持续出台,投资者情绪预期有望逐步改善。(思维财经出品)■