《投资者网》玮佳

自古以来,水都是影响文明发展、兴衰的重要资源,步入二十一世纪更是如此。为了保障用水安全,近期中共中央国务院印发了《国家水网建设规划纲要》,进一步重申了保障水安全的重要性。但由国家主导的水利工程,难以在细枝末节方面做到面面俱到,因此细分领域的二次供水工程、农村污水处理工程就成为大型供水公司、大型污水处理厂之外的有效补充,弥补国家大工程在细枝末节方面的不足。

今日,为二次供水与农村污水处理提供解决方案的舜禹股份(301519.SZ)顺利上市,发行价20.93元/股。公司自成立以来,就致力通过技术解决中高层建筑与老旧小区供水水压不稳的问题;2016年开始,随着公司在水务领域的技术积累,同时为了响应政策号召,舜禹股份开始布局农村污水处理业务,以标准化、集成化、成套化的污水处理思路解决农村污水分散、难以通过铺设管道进行统一处理的难题。

为了提高运营效率,舜禹股份还积极拥抱技术,建立了智慧水务远程监控中心,通过物联网、大数据、云计算以及移动互联网等新技术高效管理旗下水务工程,在控制人力成本的同时保障了设备的正常运营。凭借深厚的技术积累和创新的合作模式,舜禹股份与多地政府建立了稳定的合作关系,公司业绩也在2020-2022年间保持稳定增长。顺利上市后,在资本市场加持下,舜禹股份势必会在所选的细分领域越走越远。

打磨技术补足短板

舜禹股份成立于2011年,公司致力于成为二次供水、污水处理、智慧水务的整体解决方案综合服务商。所谓的二次供水是在民用和工业建筑生活饮用水对水压、水量的要求超过城镇公共供水或自建设施供水管网能力时,通过储存、加压等设施经管道供给用户或自用的供水方式。

据统计,随着经济的发展,最近十数年来我国的城市化率在显著提升;最新数据显示,上海、北京、天津等9个省市城市化率已超过70%。与快速增长的城市化率不匹配的是,很多城市受水源、地理、效益等因素影响,城市供水系统未能跟上城市快速发展的速度。

此外,随着住房条件的改善,高层住宅如雨后春笋一般,快速崛起。高层住宅供水,自然需要更高的水压;城市老旧小区的改造也需要二次供水设备以保障用水稳定。据智研咨询统计,2018年我国二次供水设备需求总量为 9.61万套,市场规模达200.40亿元,预计到 2025年我国二次供水设备需求总量将增长至 31.92万套,预计年均复合增长率为18.71%。

舜禹股份在二次供水解决方案领域已深耕数十年,有效地补足了城市发展过程中,区域供水水压不稳定的问题。

针对二次供水中存在的供水高峰期时水厂供水能力不足,区域缺水现象突出;供水低峰期时水厂供水能力过剩,无法充分利用;传统储水设施水体更新率低,水质安全难以保障等难点舜禹股份自主研发的节能错峰智慧供水系统,有效的解决了这些问题。

这套系统由节能错峰供水设备和节能错峰智慧供水云平台,即错峰硬件和软件两个系统组成。硬件设备在箱式变频基础上,增加了流量控制装置、压力计、超声波液位计等,水箱采用分割式设计,在清洗水箱时无须停水,同时具备自清洗功能。软件平台内置大禹算法,通过人工智能、机器学习,精准预测居民用水量,可对区域供水进行全局视角的统筹调度。

污水处理领域,舜禹股份主要为农村生活污水处理提供解决方案。长久以来农村污水都是直接排放到自然水系之中,而随着农民收入的增加与生活质量的提升,农民人均污水排放量大幅上涨,这已让自然水系的净化能力不堪重负,农村污水已逐渐成为河流、湖泊的重要污染源。而与城市相比,农村污水处理环境大不相同,存在污水来源分散、难以铺设管道统一处理的问题。

为了应对农村生活污水处理难题,舜禹股份提出了标准化、集成化、成套化的解决方案。其解决方案也得到了工信部、住房和城乡建设部科技和产业化发展中心、安徽政府、山东省政府、西安市政府等多个部门与政府的认可。我国人均水资源本来就不高,解决农村水污染问题,保障用水安全已刻不容缓。据国信证券研究,2020年农村污水处理市场规模为1022亿元,到2035年将增长至2738.67亿元,未来增量市场空间广阔。

在广阔的二次供水与污水处理市场中,舜禹股份也存在诸多竞争对手,已上市的可比公司就有近十家。舜禹股份则通过瞄准国家重大需求、行业技术难题,不断打磨技术,以提升自身的核心竞争力。

其智慧供水系统得到了市场广泛的认可,公司还参与了《节能错峰智慧供水系统工程技术规程》的编制,该团体标准亦是行业内唯一一个节能错峰智慧供水系统技术在编标准。在农村生活污水处理领域,公司开发出可根据不同地域的气候条件和占地要求的标准化、集成化、成套化的污水处理设备,可实现“U 盘”式的即插即用;其产品得到了天津市、西安西咸新区、济南高新区等多个地方市政客户的采购。

拥抱创新稳定增长

补足基建短板、保障用水安全、履行社会责任的同时,舜禹股份也取得了不错的效益。

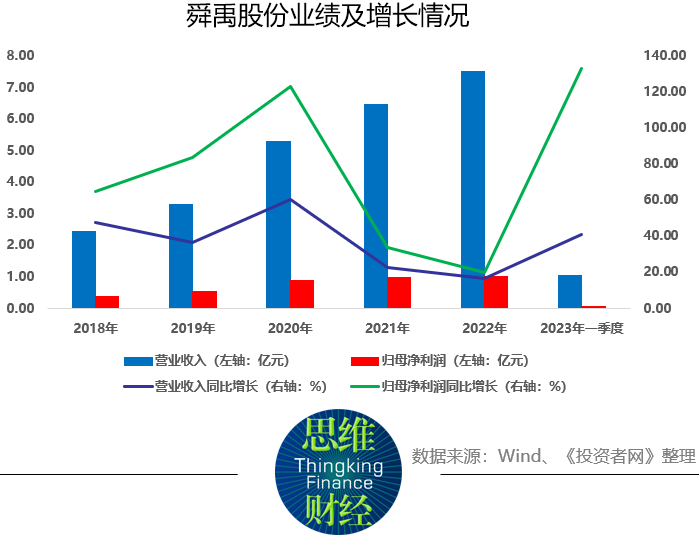

Wind数据库显示,自舜禹股份申请新三板挂牌交易公布财务数据以来,公司的收入与净利润就一直保持着较高的增长率。虽然受疫情影响,舜禹股份的部分工程施工受阻,但到2022年末,公司的收入仍增长到7.52亿元,归属母公司的净利润也有1.01亿元,较2021年同期分别增长了16.47%与3.19%。疫情影响消除后的2023年,舜禹股份的增长引擎重新启动,较2022年同期相比,2023年一季度舜禹股份的收入与归母净利润分别增长了40.76%与92.30%。

积极布局污水处理领域以及灵活的合作模式是舜禹股份业绩能保持稳定增长的关键。根据项目实际情况的不同,舜禹股份采用的经营模式有EPC(设计-采购-施工总承包)、EPC+O(设计、采购、施工及运营一体化的总承包模式)、O&M(委托运营)、BOT(建设-经营-转让)、PPP(政府和社会资本合作)等。

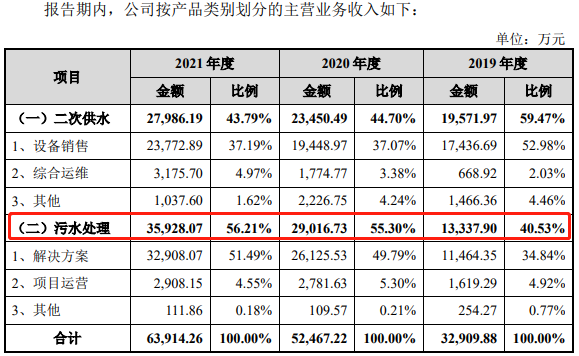

数据来源:招股书

这些模式灵活为客户提供服务,实现了技术服务、装备制造和工程承包的融合,在农村生活污水处理领域取得显著成效,逐渐在农村环境治理市场形成了先发竞争优势。其污水处理解决方案也获得了安徽、山东、西安等多个省市地方政府的青睐,污水处理业务收入由2020年的1.33亿元增长到了2022年的3.59亿元,三年间增长了169.92%;在公司收入中的占比也由40.53%增加到56.21%。

需要指出的是,产能不足已逐渐限制了舜禹股份的发展。2020-2022年期间,虽然舜禹股份二次供水设备的产能逐年增加,但其产能利用率却始终维持在90%左右的高位,且产品供不应求,产销率在100%以上。在产能扩充一倍的情况下,舜禹股份污水处理设备的产能利用率也长期保持在53%以上,产销率更是超过了110%。

随着IPO募资的到位,舜禹股份的微动力智能一体化水处理设备扩产建设项目将获得足额的资金,该项目建设完成后,舜禹股份产能不足的问题能得到有效的改善;同时,舜禹股份还拟募资建设研发中心与营销渠道,进一步提升公司的研发、销售及项目运营管理能力,从而更好地服务客户。

十数年深耕细分市场的舜禹股份,正积极利用自身的技术积累补足基建短板,保障国家用水安全,公司正式上市之后,在资本市场的加持下,企业势必会越走越远,在募资到足额资金后,公司也将用更强的技术实力保障人民的用水安全。(思维财经出品)■