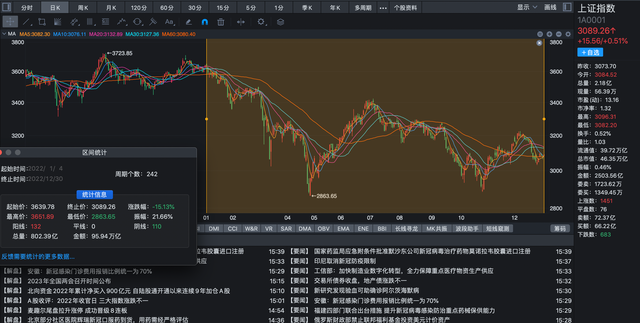

12月30日(周五),为2022年A股全年最后一个交易日,今日市场整体情绪依旧表现低迷,两市成交额仅逾6000亿。截至收盘,沪指涨0.51%,深成指涨0.18%,创业板指跌0.11%。北向资金今日净买入0.93亿元,12月累计净买入350亿元。

早盘安妮股份、英飞拓、天地在线、跨境通等分别领涨数据确权、信创、web3.0和互联网电商等数字经济各分支,走出近期数字经济最强板块效应。大消费方面,延续昨天尾盘分歧走势,继续分化。

西安饮食继续下跌的同时,麦趣尔、桂发祥、黑芝麻、安奈儿等餐饮食品零售人气股趁势而上,全聚德、广弘控股助攻。同时大消费零售分支集体最强,人人乐、徐家汇、新华百货等换手品种强势领涨。

今天指数以温和反弹报收,尽管成交量没有放大,但是盘面走势不错,机构仓位稳中有升,A股下周有望实现新年开门红。2023年值得期待,疫情快结束,A股也熬过了大疫三年,明年是个复苏之年。

A股2022年度总结:

纵观全年,A股主要股指均收跌,其中沪指全年下跌15.13%,年内一度跌破3000点,为主要股指中跌幅最小指数。科创50指数全年下跌31.35%,跌幅居首,创业板指全年下跌975点,跌幅达29.37%。

北向资金方面,北向资金今日净买入0.93亿元,12月累计净买入350亿元;2022年累计净买入900亿元,自陆股通开通以来连续9年加仓A股。

2022年A股收官,十大牛股新鲜出炉,绿康生化全年上涨381%夺2022年涨幅榜股王,西安饮食、宝明科技涨幅分居二三位,均上涨超3倍。十大牛股中共5只赛道股入围,涉及光伏、风电等行业。此外3只消费概念股也跻身十大牛股之列。

十大熊股出炉,其中*ST泽达、*ST紫晶两只科创板个股全年均累计下跌近90%,位居跌幅前两位。包括上述两股在内共6只ST股入围跌幅榜前十。两只机构重仓的科技白马股歌尔股份、韦尔股份分别下跌68%、66%,位居跌幅榜第5和第7位。

回望全年,A股热点板块频出,旅游酒店、免税店、供销社、零售、煤炭等板块先后登场,成为今年投资者无法忽视的热点。其中,旅游酒店以38.94%的涨幅傲视全市场,除了旅游酒店板块之外,免税店、供销社、零售、煤炭、预制菜、信创板块的全年涨幅也均超过了10%。

机构投顾观点:

东方证券安洪战:2022年几乎跌了一年,收了大阴线。目前国内疫情管控放开了,但市场情绪还没有上来,大家对未来的预期还没有躁动,表现在成交量上,目前成交量几乎是地量了,所以市场孕育反弹行情的机会比较大。

东莞证券李林:2022年最后一个交易日,行情不温不火,明年再战!祝您元旦快乐,大展宏兔!操作上,现在还不到讨论持币还是持股过节的时候,建议继续适量或轻仓参与市场,耐心等待大盘选择方向再调整持仓策略。

万联证券涂雪飞:今天是2022年最后一个交易日,A股各大指数领跌全球,创业板下跌近30%,上证指数多次跌破3000点,A股市场在夹缝中生存,步履维艰;2023年,防疫优化+政策助力,新的一年存在新的希望和期待。

大同证券钟平建:新的一年即将到来,让我们携手并进,带着这份在血雨腥风2022写出的满意答卷,期待与2023绚丽彩虹的美丽邂逅!在新的一年,007将坚守“让天下散户没有难炒的股票”使命初心,保持优秀选股,精准择时,敏锐应变的能力,永怀学习之心,不断拓宽新的广度和深度。

容维证券:技术上看,股指目前已经站在5日、10均线上方,仍有反弹预期,但在3100点整数关口面临一定压力!操作上不宜追涨,可继续关注大消费板块受益方向和数字经济方向机会!近期应以高抛低吸为主,控制好仓位!

申万宏源:短期成长相对价值的性价比已调整到位,春季行情消费搭台,打开指数上涨空间,成长唱戏有望提供更高弹性,科创板相对弹性更大。从高研发投入行业分布的视角,硬科技属性:科创板>创业板>主板。此外,2023年成长板块不乏景气亮点,科创板集中分布的计算机、医药生物等2023年业绩反转预期较强。

和信投顾:指数维持窄幅震荡,成交额还是6000亿出头,这几天的走势非常的雷同,没有太多可以关注和分析的,沪指压力关注3100点,支撑关注3050区域,这样的弱势震荡不会长久,需要有外力来打破这种弱平衡,或者向上突破,或者向下突破,节后第一周应该会见分晓。

百瑞赢:技术面上看上证指数这个位置60日线均线支撑还是比较强,后市大概率维持3050上下区间震荡整理构筑大的底部;放眼明年疫情管控放开后有望实现全民免疫,各行各业到了转折点,摆脱疫情困扰后经济也将迎来转机,大A股也将迎来好转。

钱坤投资:两市成交额6041亿,继续缩量的状态,但结合今天的市场表现来看倒是蕴含了接下来放量反弹的希望。资金风格方面,这两天投机氛围开始回暖,资金的炒作情绪有所抬头,对接下来这段时间看法不变:高了的比低了的可能更好,低位的未必会有补涨,高位强势股才是市场选出来的抱团标的,当然需要注意买点的精细。