词条编辑|肖文邦 专栏编辑|LZ

软包电池龙头公司孚能科技困境反转发生在过去两三个月:之前2018年销量1.86GWh,2019年2.18GWh,2020年1.06GWh,2021年3.47GWh,这个数字2022年已在手订单14.81GWh,是2021年4.268倍。

据孚能科技未上调价格的2021年1-9月产品平均销售价格0.67元/Wh测算,2022年收入约100亿元,等于2020年11.20亿元8.92倍,及2021年的约3倍。

这家困境大反转公司三级跳的动能将来自于江苏镇江的24GWh产能释放,镇江一期8GWh产能爬坡已完成,镇江二期8GWh即将投产爬坡,镇江三期8GWh年前达到使用状态。这些产能主要供货给全球顶级汽车制造商戴姆勒-奔驰和中国头部公司广汽集团。

孚能科技能够渡过各类危机和电池行业激烈竞争,主要源于它拥有冠绝全球的核心技术, 它从2021年开始能量密度285Wh/kg的NCM811电芯产品批量供货,同时已经开发并验证了能量密度330Wh/kg下一代电池,还在研发采用独创包覆技术和电解液体系技术使能量密度400Wh/kg的下一代高镍产品。

这些前提条件够成了对孚能科技成长价值的要素和预期。

主营业务和实际控制人?

创始人兼控制人Keith、王瑀是全球锂离子电池行业资深科学家,分别持股11.58%、11.10%。王瑀负责日常事务管理,Keith曾任美国阿贡国家实验室科学家,现任研究院长。

孚能科技主营是新能源车锂离子动力电池及整车电池系统。电池产品包括电芯、模组和电池包;系统产品包括纯电动车用电池系统、混合动力车及插电混合动力车用电池系统和48V微混电池系统。

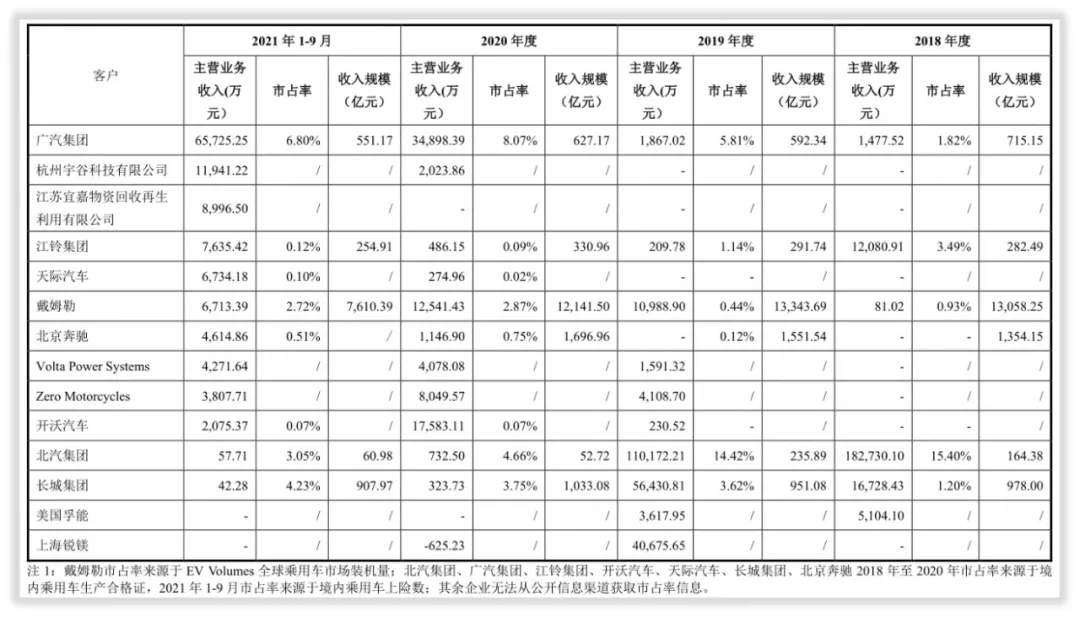

下游核心客户有戴姆勒、北京奔驰、一汽、北汽、广汽。

收入怎么样、赚钱吗?

2016年至2020年,收入从4.69亿至11.20亿,复合增长率24.31%;利润从0.07亿至-3.31亿。孚能科技的电池、电池系统业务属于行业中下游产业,竞争激烈,2020年公司综合毛利率15.92%。孚能科技电池产品贡献了81.39%的收入,其中模组48.87%、电池包25.81%、电芯 6.71%。

管理水平和回报水平高吗?

孚能科技2020年发行市值170.29亿元,截至2022年2月9日,市值329.87亿元,增长0.93倍。

2017年至2020年,孚能科技总资产从21.50亿元至154.18亿元,增长617.12%;总负债17.45亿元至53.41亿,增长206.07%;净资产收益率5.08%下降至-3.85%。

公司资产负债率34.64%,净资产负债率188.67%。负债构成:流动负债中应付票据及应付账款13.22亿元,其他应付款15.20亿元;非流动负债中长期借款16.52元。上市以来至2021年三季度,净利润累计亏损7.51亿元。

未来成长性在哪里?

投资项目:2020年IPO项目“年产8GWh 锂离子动力电池项目(孚能镇江三期工程)”,投资总额3.44亿元,可使用日期2022年四季度,预测利润4764万元。

2021年8月,拟增发项目“年产12GWh高性能动力锂电池项目”,与芜湖三山经开区管委会签订投资协议,分两个项目建设“年产24GWh新能源电池项目”。其中首个项目“年产12GWh高性能动力锂电池项目”是2021年10月增发项目,总投资额58.56亿元。二期根据市场需求适时启动。

如何给它估值?

孚能科技上市以来历史市盈率中枢-103.52倍。2020年股东总数1.69万户,2021年第三季度2.18万户,增长28.99%。机构投资人10家,持股最大两家是“深圳安晏投资”和“上杭兴源股权投资”。

总结与评估

孚能科技作为中国三元软包电池龙头,志在成为全球顶级汽车动力电池供应商。

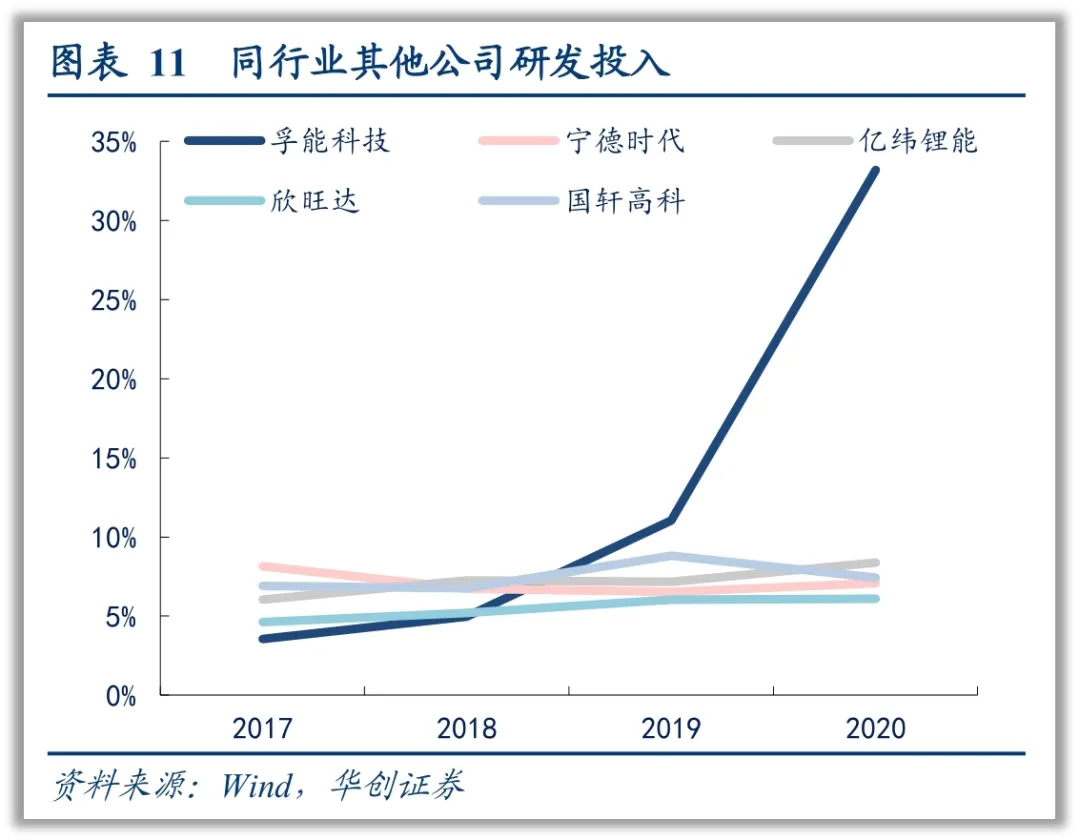

三元软包动力电池具备高能量密度、高安全性能、长循环寿命等优势,是电池重要的发展路线之一。孚能科技具备先发优势,且在研发投入上毫不吝啬,从2017年0.47亿元攀升至2020年3.72亿元,占当期营收33.21%。

公司为戴姆勒量产的半固态电池电芯能量密度285wh/kg,性能位于全球电池第一阵容,且已研发并验证了能量密度330Wh/kg的电池产品。

据定增回复函,孚能科技预计2022年与奔驰德国和奔驰美国将产生41亿元关联交易,同时与重要客户戴姆勒、广汽集团等进入深度合作阶段。

公司预计2022年至2025年,潜在订单分别为25、50、66GWh,孚能科技相关负责人接受《证券日报》记者采访表示,2022年在手订单充足合计14.8G。

影响和制约孚能科技有三个因素,一个有效产能问题,目前有效产能13GWh,这个问题随着镇江二期、三期16GWh及芜湖项目24GWh及与吉利合资12GWh,产能将逐步得以释放。

另一外因素是增收增利的问题,2018年毛利率3.56%,2019年22.72%,2020年9.81%,2021年1-9月-11.17%。这个指标大大低于宁德时代。公司在接受市场调研时透露,已与下游谈判完成价格上调协议。

第三个是资金面紧张问题。这个问题也在缓解:一,拟增发募集50亿元扩张芜湖项目;二,中国银行和兴业银行合计贷款23亿元解决镇江项目流动资金;三,戴姆勒-奔驰提供10.41亿元浮动抵押资金,帮助镇江项目产能释放。

公司2021年预期亏损8亿-11亿元,但它在给监管方的向特定对象发行股票的问询函中回复预期:在高速增长情境下,2022年可以扭亏为盈,当期销量为12.92GWh;低速增长情境下,2024年可以扭亏为盈,当期销量为18.31GWh。

(本报告写作基于Z链词条·孚能科技,欢迎更多读者与我们一起探讨争鸣,或者向我们提出研究课题。)

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)