出品|睿蓝财讯

摘要:金禾实业当前市盈率、市销率、市净率三项指标25.55、4.62、4.3。2021年,23家机构持有3746.96万股,占流通股6.7%,最核心机构“广发基金”和“大成基金”。实际控制人杨迎春、杨乐,穿透后分别持股11.62、10.36%。

SWOT:优势、弱点、机会及威胁

优势((STRENGTHS):

金禾实业具备1000吨/年甲基麦芽酚和4000吨/年乙基麦芽酚产能,产能规模位居市场第一。

一体化效果显著,金禾实业基础化工品在贡献业绩同时,还可为食品添加剂等其他板块提供稳定、高质量原料,有效降低生产成本,增强综合竞争力。

弱点(WEAKNESSES):

近5年公司应收规模停滞不前。

机会(OPPORTUNITIES):

新建1000吨/年甲基麦芽酚、4000吨/年乙基麦芽酚项目即将投产。

随着无糖、低卡的生活理念进一步流行,安赛蜜、三氯蔗糖替代白糖的比例提升。

国家卫健委曾在《健康中国行动(2019-2030年)》中倡导人均每日添加糖摄入量不超过25克,未来对国家推行“糖税”政策多一份可能。

威胁(THREATS):

环保治理风险:公司生产过程为化学合成工业,产品品种丰富,在生产过程中涉及到诸多环保风险。

宏观经济波动风险:大宗化学品业务受宏观经济波动影响较大,如宏观经济出现滞涨甚至下滑,行业或其下游行业景气程度降低或产能严重过剩,可能影响下游客户对公司大宗化学品的需求,导致公司产品销售价格或销售数量下滑,业绩将可能受到不利影响。

下游市场食品安全风险:下游应用市场存在质量指标不符合标准、超范围和超限量使用食品添加剂等影响因素而导致食品安全风险,影响产品销售。

估值:市盈率、市销率、市净率

金禾实业当前市盈率(PE)25.55倍,处于估值中枢上方。

过去5年,金禾实业市盈率【1】估值中枢18.07倍。最高估值39.86倍出现在2021年2月19日,最低估值6.97倍出现在2018年10月16日。

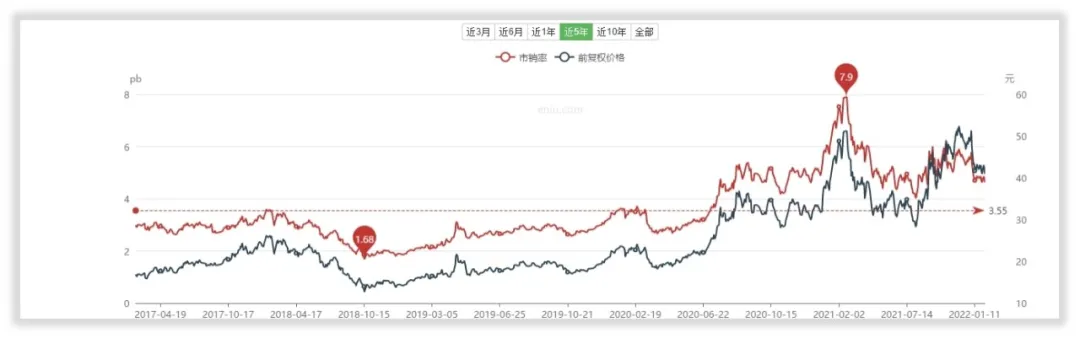

金禾实业当前市销率(PS)4.62倍,处于估值中枢上方。

过去5年,金禾实业市销率【2】估值中枢3.55倍。最高估值7.9倍出现在2021年2月19日,最低估值1.68倍出现在2018年10月16日。

金禾实业当前市净率(PB)4.3倍,处于估值中枢上方。

过去5年,金禾实业市净率【3】估值中枢3.59倍。最高估值6.12倍出现在2021年2月19日,最低估值2.06倍出现在2018年10月16日。

股东持股:总股本、流通股、控制人持股

2021年12月,金禾实业总股本5.61亿股,流通A股5.59亿股,限售A股142.7万股。

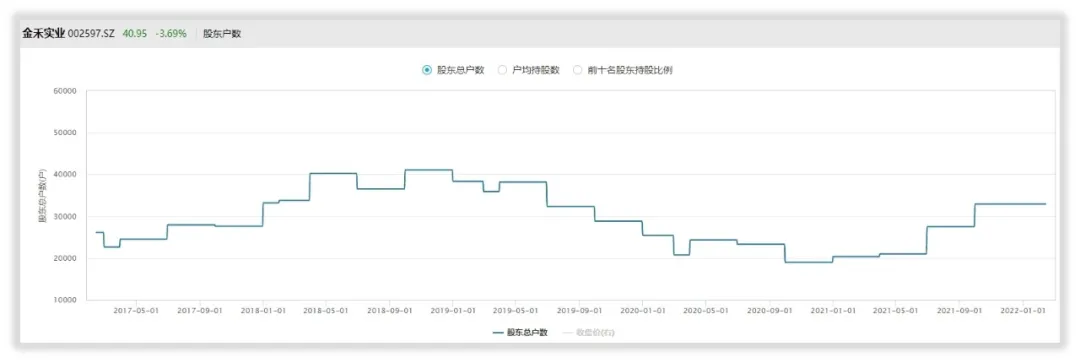

2016-2020年股东人数2.61万、3.32万、3.83万、2.54万、2.03万。

实际控制人杨迎春、杨乐,穿透后分别持股11.62、10.36%。

机构持股:机构、最核心机构

2021年,23家机构持有3746.96万股,占流通股6.7%,不小于1000万股有2家,大于2%有3家。最核心机构广发基金和大成基金,各持有2128.06万股和1572.08万古,各占流通股3.8%和2.81%。

增持与减持:实控人、重要股东

实控人杨乐历史上合计增持3次。

杨迎春和杨乐间接控股的安徽金瑞投资集团有限公司历史上合计增持16次,减持2次。

增减持后杨乐持有金禾实业10.36%股权,杨迎春持有金禾实业11.62%股权,间接控股的安徽金瑞投资集团有限公司持有金禾实业44.66%股权。

2012年11月-2021年12月,金禾实业重要股东增减持36次。

盈利预测:

19家机构对金禾实业未来两年业绩进行过预测,经数据处理,这些研究机构的预测结果是,2022年-2023年营业总收入平均预估值为66.75亿元、73.39亿元;归母净利润平均预估值15.11亿元、17.59亿元。

注解与参考:

【1】市盈率(PE):等于股价/每股收益,或总市值/净利润。是最常用来比较不同价格的股票是否被高估或者低估的指标,市盈率越高暗示市场越看好企业的盈利前景,更适合于稳定期的企业

【2】市销率(PS):等于股价/每股收入,或总市值/销售收入,更加适用于没形成稳定盈利的成长性企业,可以与市盈率估值法形成良好的补充

【3】市净率(PB):等于股价/每股净资产,或总市值/净资产,可以理解为相对于每股净资产支付了多少溢价

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论(ID:bluechip808)