新药研发,一场投入动辄十亿美元、耗时十年的持久战。在MNC巨头环伺的战场中,没有顶级的研发引擎,国内药企连入局的资格都没有。

当双抗、ADC成为创新药内卷的赛道,真正的破局者靠什么突出重围?答案就藏在底层技术平台的颠覆力上。被誉为“中国ADC龙头”的科伦博泰,正凭借以OptiDC™为核心的三大技术平台快速突进,实现了临床与商业化的双线突破。与默沙东的重磅合作,更为其管线价值和研发实力提供了国际背书。

科伦博泰如何将技术优势高效转化为临床价值?又如何构建兼具深度与广度的研发管线?本文将深入解析这家“效率王者”的研发实力。

01

创新奠定研发根基

科伦博泰的研发能力,首先体现在创新性上。这一点从核心产品sac-TMT(芦康沙妥珠单抗)中得到了印证。

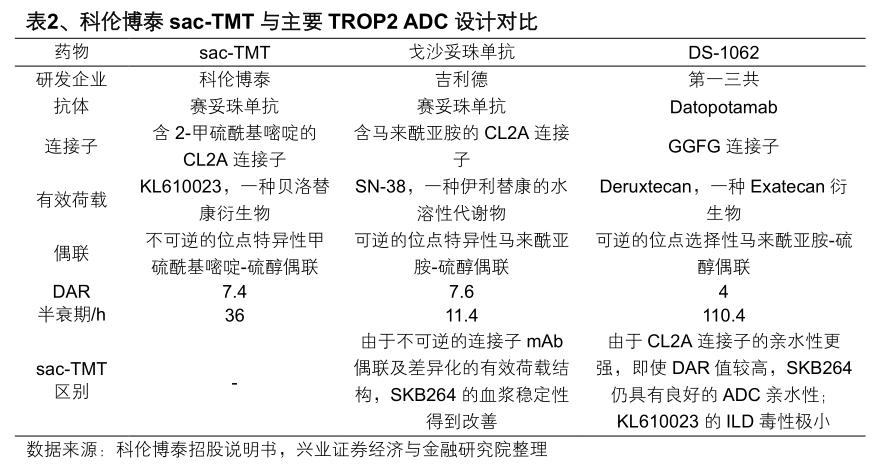

Sac-TMT是基于科伦博泰集成ADC技术平台OptiDC™开发的TROP2 ADC药物,具有创新的ADC分子结构设计和科学的临床方案设计。相较于吉利德Trodelvy(戈沙妥珠单抗)、阿斯利康Dato-DXd(DS-1062,德达博妥单抗),sac-TMT在结构、机制和偶联设计上实现了差异化创新,同时兼具靶向内吞、肿瘤微环境释放、旁观者效应三重作用机制,基于更平衡的结构设计,展示出更优的疗效和安全性平衡。

凭借设计优势,sac-TMT不仅实现高效上市,在短短几年就接连拿下两大适应症——三阴性乳腺癌(TNBC)和EGFR突变非小细胞肺癌(NSCLC),成为国产首个获完全批准上市的 ADC药物,还取得了比同类竞品更优的临床数据。

根据非头对头数据,sac-TMT在经过多线治疗的晚期TNBC患者中ORR达45.4%、中位PFS为6.7个月,中位OS显示NR(未达到),而且在高TROP2表达患者中的趋势更佳,优于Trodelvy(ASCENT研究显示ORR为35.0%、中位PFS为5.6个月、中位OS为12.1个月)以及Dato-DXd(TROPION-PanTumor01研究显示ORR为31.8%、中位PFS为4.4个月、中位OS为13.5个月)。

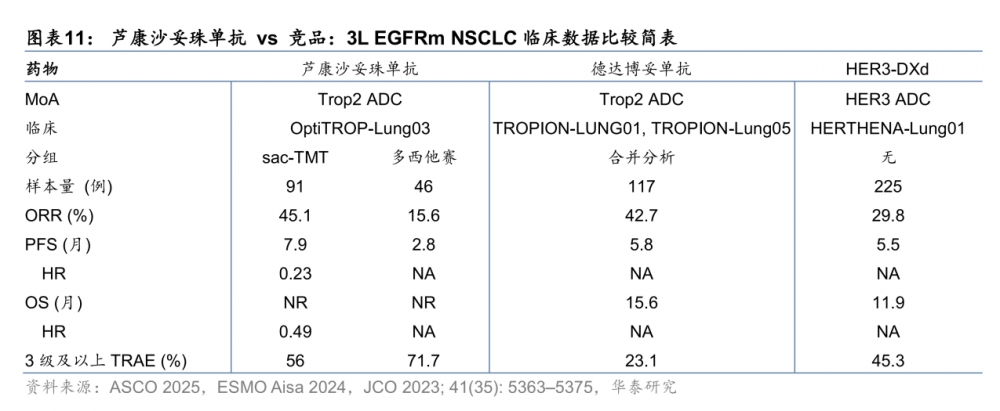

另外,sac-TMT针对EGFR突变NSCLC适应症也展现出同类最优潜力,已成为全球首个获批用于肺癌的TROP2 ADC。根据OptiTROP-Lung03研究的积极结果,相比多西他赛,sac-TMT显著提升BICR评估的ORR至45.1%,延长BICR评估的mPFS至6.9个月和INV评估的mPFS至7.9个月。而针对同一适应症,Dato-DXd在II期TROPION-Lung05研究和III期TROPION-Lung01研究中ORR为42.7%,mPFS为5.8个月;默沙东/第一三共HER3-DXd(HER3 ADC药物)在II期HERTHENA-Lung01研究中ORR为29.8%,mPFS为5.5个月。

除了sac-TMT,科伦博泰研发的创新HER2 ADC博度曲妥珠单抗(A166)也一样能打。A166采用新一代ADC技术,稳定linker偶联抗体和毒素,降低毒素脱离率,以提升耐受性和安全性,从而提高药效。目前,A166已有两项上市申请在国内处于审评阶段,其中包含一项为头对头挑战罗氏T-DM1(恩美曲妥珠单抗)用于二线治疗HER2阳性BC的Ⅲ期研究,与T-DM1相比,A166在主要终点PFS具有显著统计学意义和临床意义的改善。

上述两款创新ADC药物,凭借独特的设计优势,彰显了科伦博泰的研发能力。公司还依托OptiDC™技术平台,布局了多款颇具潜力的差异化ADC管线,包括已与默沙东达成BD合作的SKB571(双抗ADC)和SKB535、采用新型技术开发的创新ADC药物SKB518、SKB445、SKB500和SKB501等。

其中,SKB571是科伦博泰布局的首款双抗ADC药物,有很大的市场潜力。这是因为,强生EGFR/c-MET双抗埃万妥单抗组合的销售峰值预计可达50亿美元,带来了巨大的想象空间,而目前各家双抗ADC的开发均处于临床早期阶段,妥妥的蓝海市场。

此外,科伦博泰还基于创新性优势布局了RDC。核药领域的市场前景自不必说,诺华、罗氏、礼来、BMS等MNC巨头纷纷重金押注,而当前国内RDC市场尚处于蓝海阶段,布局的药企较少,科伦博泰的首个核药项目SKB107已进入临床阶段,用于治疗晚期实体瘤骨转移,期待后续数据读出。

02

快速兑现的临床管线

天下武功,唯快不破。创新药市场同样如此。

科伦博泰的研发能力,不仅体现在研发创新性上,还体现在高效的临床转化能力。

成立仅9年,科伦博泰已有多款产品实现商业化,包括两款创新药TROP2 ADC芦康沙妥珠单抗(sac-TMT,佳泰莱®)、PD-L1单抗塔戈利单抗(A167,科泰莱®),以及一款国产生物药西妥昔单抗N01注射液(A140,达泰莱®),同时还有众多注册性临床试验正在加速推进中,未来几年将迎来新适应症的上市爆发期。

Sac-TMT的研发进度处于全球前二,已获批两个适应症,还有2项NDA获受理(2L EGFR突变NSCLC及HR+/HER2-乳腺癌)。要知道,sac-TMT从2023年12月启动3L EGFR突变NSCLC的Ⅲ期研究到2025年3月获批,仅用了15个月,管线兑现速度可谓惊人,更何况吉利德Trodelvy、阿斯利康Dato-DXd都曾在肺癌领域失利。

目前国内仅有恒瑞医药SHR-A1921、复旦张江FDA018等3款竞品进入III期临床,sac-TMT的进度提前约2-3年。更关键的是,截至今年5月,默沙东已针对sac-TMT启动了14项全球Ⅲ期研究,其全球推进速度已然领跑ADC赛道。

除了sac-TMT,塔戈利单抗和西妥昔单抗N01亦有不俗的临床表现。

塔戈利单抗是全球首个获批用于鼻咽癌一线治疗的PD-L1单抗,在鼻咽癌领域先发优势明显。目前国内已获批上市的PD-L1单抗,适应症主要在肺癌、胃癌、肝癌等领域。

复发/转移性鼻咽癌的一线治疗方案以GP(吉西他滨+顺铂)为主,但临床治疗获益较为有限,中位PFS仅为7.0个月,中位OS仅为1-2年,而塔戈利单抗为患者提供了更优效且毒性可控的选择。根据II期研究结果显示,在132例患者中,ORR为26.5%,中位缓解持续时间达12.4个月,中位OS为16.2个月,且安全性良好(≥3级免疫相关不良事件发生率仅3.9%)。

不仅如此,塔戈利单抗用于治疗晚期一线鼻咽癌的疗效数据媲美已获批的PD-1抑制剂,中位PFS和DOR、PFS和OS的HR值均优于恒瑞医药的卡瑞利珠单抗,能更大程度降低疾病进展和死亡风险。而且,基于优异的分子结构设计,塔戈利单抗在III期临床研究中的免疫相关不良反应发生率低于卡瑞利珠单抗,安全性更佳,易于临床管理。

另一款产品西妥昔单抗N01,在今年2月获批一线治疗RAS野生型的转移性结直肠癌,是国内首个基于III期大样本头对头研究获批与原研相当的生物药。根据III期临床结果显示,西妥昔单抗N01和西妥昔单抗的ORR达到等效要求,DCR及DOR相当,而且PFS和OS均无显著性差异。从市场竞争情况看,目前国内西妥昔单抗市场仅有3款药物获批上市(含原研药),科伦博泰进度处于行业前列。

03

“后手棋”又见功力

真正优秀的创新药企,不仅节奏要快,疗效也要更优。科伦博泰的“后手棋”体现在两大维度:对迫切临床需求的精准布局,以及对行业发展趋势的快速响应。

例如,为了惠及更广泛的适应症群体,科伦博泰正在针对sac-TMT从后线向前线开展临床研究。目前,sac-TMT二线治疗EGFR突变NSCLC患者的上市申请已获NMPA受理,同时正在开展多项一线治疗BC和NSCLC的III期试验。

值得一提的是,默沙东/第一三共HER3-DXd也有开展前线治疗,但HERTHENA-LUNG02研究结果显示,其针对EGFR-TKI治疗后但未经化疗治疗的EGFR突变NSCLC患者,ORR为35.2%,mPFS为5.8个月(HR为0.77),mOS数据尚不成熟,≥3级不良事件发生率为73%。然而,在关键临床OptiTROP-Lung03研究中,sac-TMT即便用于更后线治疗,仍在ORR、mPFS的疗效数据上表现更优,能降低更高的死亡风险,安全窗口更大。而针对TNBC适应症,sac-TMT也在进击一线治疗,根据在ASCO 2025中披露的数据,sac-TMT单药一线治疗a/m TNBC的抗肿瘤活性和安全性突出,对PD-L1表达阳性和阴性人群均有疗效,展现广谱应用潜力。

除了单药治疗,科伦博泰也紧抓“IO+ADC”2.0时代趋势,布局了多项“IO+ADC”在研管线,包括sac-TMT联合塔戈利单抗一线治疗NSCLC、SKB315(Claudin18.2 ADC)联合塔戈利单抗一线治疗胃癌/胃食管结合部癌、PD-1抑制剂替雷利珠单抗联合SKB518用于治疗肺癌等。其中,塔戈利单抗联合sac-TMT一线治疗晚期NSCLC已获得NMPA授予突破性疗法认定,相比Dato-DXd和Trodelvy联用PD-(L)1,以及现有PD-1/X双抗联合疗法,其mPFS和ORR更优且安全性更好,有望成为标准治疗“K药±化疗”的最佳迭代方案。

除了DC药物,科伦博泰还前瞻性布局了多款潜在重磅药物,包括新型下一代选择性RET抑制剂KL590586(A400/EP0031)、新型第二代小分子STING激动剂A296、治疗中至重度哮喘的TSLP单抗SKB378、创新的FXI/FXIa单抗SKB336。其中,A400主要用于治疗NCSLC、MTC及其他RET变异高患病率实体瘤,其国际化布局值得关注,科伦博泰多次在ASCO大会上展示了该药的相关数据。

实际上,科伦博泰之所以能拥有强劲的研发能力、前瞻性的研发布局,以及快速的临床转化能力,是因为背后有强势的研发团队做支撑。

截止2024年底,科伦博泰研发团队规模约920人,占员工总数约50%,覆盖药物发现、转化医学、工艺开发与临床研究全流程环节。其中核心管理层多来自辉瑞、默克、阿斯利康等跨国药企,平均拥有20年以上行业经验,充分体现了公司深厚的“国际基因”。

04

结语

中国创新药企的“研发生存战”已进入深水区。烧钱≠产出,规模≠优势——真正的强者,是那些能用更“聪明”的方式,将技术优势快速转化为临床成果,并不断打开想象空间的企业。

科伦博泰,正是这一逻辑的最佳体现。相信这家ADC赛道上的“效率王者”,将继续依托其研发优势持续实现临床突破,并逐渐成长为一家国际化Biopharma。

参考资料:

1.各家公司财报、公告、官微

2.《开启EGFR-TKI耐药肺癌治疗新纪元,芦康沙妥珠单抗领跑ADC赛道》,医药笔记,2025年05月23日

3.《燃爆ASCO!默沙东打出ADC“王炸”,来自中国》,2025年06月04日,E药经理人

4.兴业证券、华泰证券、平安证券研报

免责声明:本文仅供参考,不构成投资建议。